EL AMBIENTE EXTERNO

VISION GENERAL

Dos determinantes básicos del desempeño organizacional son el ambiente industrial en el cual compite una compañía y el país (o países) donde está localizada. Ambos factores forman parte del ambiente externo de la empresa. Algunas firmas prosperan en parte porque su ambiente externo es muy atractivo; otras funcionan en forma deficiente debido a que su ambiente externo hostil. En este capítulo se analiza la influencia del ambiente industrial y el contexto nacional de una organización en su ventaja competitiva.

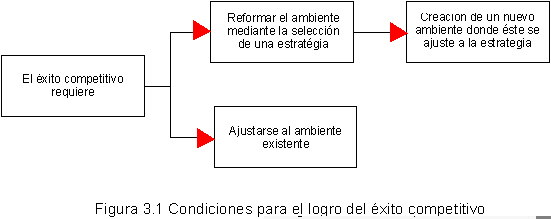

El principal tema en este documento es que para que una compañía tenga éxito debe, bien sea, ajustar su estrategia al ambiente industrial donde opera o estar en capacidad de reformarlo para lograr su ventaja mediante una estrategia escogida. Por lo general, las empresas fracasan cuando su estrategia ya no se adecua al ambiente en el que operan (véase figura 3.1.).

La historia de Wang Labs, presentada en el caso inicial, es un ejemplo de estos procesos. Su éxito inicial se originó por la demanda de aplicaciones de procesamiento de palabras, producto de sus innovaciones pioneras. Durante el proceso, Wang creó un nuevo y completo nicho en la industria de los computadores, el cual dominó. En otras palabras, sus inventos reformaron el ambiente de la industria para lograr ventaja, creando un nuevo nicho en el que existía un estrecho ajuste entre su estrategia y las exigencias del cliente. Sin embargo, posteriormente perdió visión de los cambios competitivos que ocurrían en el ambiente industrial; no reconoció la amenaza que representaba para su posición el surgimiento de los económicos computadores personales y el software de procesamiento de textos. En efecto, la evidencia señala que no consideró como competidores directos a los computadores personales y a las aplicaciones relacionadas de software. Este descuido fue un error fatal. A mediados de la década de 1980 no había ajuste entre el ambiente donde operaba y su estrategia. Wang había perdido contacto con los cambios que se registraban en el nicho de mercado que había creado. Otras firmas tuvieron mayor capacidad de satisfacer las demandas de software para procesamiento de palabras y de hardware por parte de los clientes, mientras Wang quedó a la deriva. La organización pudo haber sobrevivido si a comienzos de esa década hubiera tomado la firme decisión de cambiarse a los computadores personales y a las aplicaciones relacionadas con el procesamiento de textos. Tal estrategia se habría adecuado al nuevo ambiente creado por la revolución del computador personal, pero Wang no supo valorar esta situación y, consecuencia, se fue a la quiebra.

Si las compañías quieren evitar los errores que cometió Wang, deben comprender las fuerzas que manejan la competencia en la industria donde operan. De otra manera, tienen poca posibilidad de seguir estrategias que se ajusten al ambiente industrial existente o identificar estrategias que puedan reformarlo con el fin de lograr su ventaja. En contraste con esta experiencia, el objetivo de este capítulo consiste en analizar diversos modelos que ayuden a los gerentes a analizar el ambiente. Los modelos suministran una estructura que se puede utilizar la para identificar oportunidades y amenazas ambientales. Las oportunidades surgen cuando las tendencias ambientales generan el potencial para que una compañía obtenga la ventaja competitiva. Por ejemplo, los avances en la tecnología del microprocesador durante la década de 1960 crearon la oportunidad para que Wang construyera minicomputadores asequibles, utilizables para correr aplicaciones de procesamiento de palabras. De igual manera, los continuos avances en esta tecnología durante la década de 1970 generaron la oportunidad para que las empresas construyeran económicos computadores personales (una oportunidad de la que sacaron ventaja Apple, IBM y Compaq, pero que Wang ignoró). Las amenazas surgen cuando las tendencias ambientales ponen en peligro la integridad y rentabilidad del negocio de una firma. En este sentido, el surgimiento de los computadores personales significó más que una oportunidad peridida para Wang; también se convirtió en una amenaza.

Este rexto comienza con el examen de un modelo para analizar el ambiente de la industria. Luego se consideran las implicaciones competitivas que surgen cuando grupos de compañías dentro de una industria siguen estrategias similares. En seguida se estudiará la naturaleza de la evolución industrial y se examinará en detalle cómo afecta la globalización de la economía mundial a las fuerzas competitivas que funcionan en un ambiente industrial. Finalmente, se evalúa el impacto del contexto nacional sobre la ventaja competitiva. Al final del capítulo, el lector estará familiarizado con los principales factores que deben tener en cuenta los gerentes al analizar el ambiente externo para las oportunidades y amenazas de una organización.

EL MODELO DE CINCO FUERZAS

Una industria se define como un grupo de compañías oferentes de productos o servicios que son sustitutos cercanos entre sí. Los sustitutos cercanos son productos o servicios que satisfacen las mismas necesidades básicas del consumidor. Por ejemplo, los tableros plásticos y metálicos utilizados en la fabricación de automóviles son sustitutos cercanos entre sí. A pesar de las diferentes tecnologías de producción, las empresas de autopartes fabricantes de tableros metálicos se encuentran en la misma industria básica de las firmas que producen tableros plásticos. Atienden la misma necesidad de consumo: suministrar tableros a que aquellas compañías ensambladoras de automóviles.

El desafío para los gerentes consistente en analizar las fuerzas competitivas de un ambiente industrial a fin de identificar las oportunidades y amenazas que enfrenta una organización. Michael E. Porter de Harvard School of Business Administration desarrolló un marco teórico para auxiliar a los gerentes en la realización de este análisis. El marco terórico de Porter, conocido como el modelo de cinco fuerzas, aparece en la figura 3.2. Este se concentra en las cinco fuerzas que generan la competencia dentro de una industria:

Porter argumenta que cuanto más fuerte sea cada una de estas fuerzas, más limiatada estará la capacidad de compañías establecidas para aumentar precios y obtener mayores utilidades. Dentro de su marco teórico, una fuerza competitiva sólida puede tomarse como una oportunidad, pues permite que la empresa, obtenga mayor rentabilidad. La solidez de las cinco fuerzas puede cambiar con el paso del tiempo, debido a factores que se encuentran fuera del control directo de una firma, como la evolución industrial. En tales circunstancias, la tarea que enfrentan los gerentes estratégicos consiste en reconocer oportunidades y amenazas a medida que surjan y formular respuestas estratégicas apropiadas. Además, es posible que una organización, mediante su selección de estrategias altere la solidez de una o más de las cinco fuerzas con el fin de lograr ventaja. Este se concentra en comprender el impacto de cada una de las cinco fuerzas en una compañía.

Los competidores potenciales son compañías que en el momento no participan en una industria pero la capacidad de hacerlo si se deciden. Por ejemplo, a comienzos de la década de 1980 American Telephone & Telegraph Co., Se consideraba un rival potencial en la industria del computador personal, pues poseía la tecnología, fuerza de ventas y capital necesarios para fabricar y vender los PC. En realidad, AT&T ingresó en la industria en 1.985, aunque posteriormente no aseguró una fuerte posición en el mercado. Las compañías establecidas tratan de hacer desistir a los competidores comerciales de su ingreso, puesto que cuanto mayor sea la cantidad de empresas que ingresen en una industria, más difícil será para aquellas mantener su participación en el mercado y generar utilidades. Por consiguiente, un alto riesgo de ingreso de potenciales rivales representa una amenaza para la rentabilidad de las firmas establecidas. Por otro lado, si es menor el riesgo de un nuevo ingreso, las organizaciones establecidas. Por otro lado, si es menor el riesgo de un nuevo ingreso, las organizaciones establecidas pueden sacar ventaja esta oportunidad para aumentar precios y obtener mayores rendimientos.

La solidez de la fuerza competitiva de potenciales rivales depende en forma considerable de la dificultad de las barreras impuestas al ingreso. El concepto de barreras de ingreso implica que existen costos significativos para entrar en una industria. Cuanto mayores sean los costos por asumir, mayores serán las barreras de ingreso para los competidores potenciales. Difíciles barreras de ingreso mantienen a potenciales rivales fuera de una industria incluso cuando los rendimientos industriales son altos. El economista Joe Bain realizó un estudio clásico, en el cual identificó tres fuentes importantes de barreras para un nuevo ingreso: lealtad a la marca, ventajas de costo absoluto y economías de escala.

Lealtad a la marca Esta fuente consiste en la preferencia que tienen los compradores por los productos de compañías establecidas. Una firma puede fomentar este tipo de fidelidad mediante publicidad constante de la marca y la empresa, protección de la marca registrada en los productos, innovación de productos a través de programas de investigación y desarrollo, un énfasis en la óptima calidad del producto y un buen servicio de posventa. La significativa lealtad a la marca representa una dificultad para los nuevos aspirantes si desean despojar la participación en el mercado de las organizaciones establecidas. De esta manera se reduce la amenaza de ingreso de potenciales competidores puesto que pueden advertir que es demasiado costosa la tarea de acabar con las muy establecidas preferencias de los consumidores.

Ventajas de costo absoluto Disminuir costos absolutos suministra a las compañías de costo absoluto pueden surgir de técnicas de producción superiores. Estas técnicas son producto de la práctica, patentes o procesos secretos del pasado; del control de particulares insumos necesarios para la producción como mano de obra, materiales, equipos o habilidades administrativas; o del acceso a capitales menores ya que empresas existentes representan menores riesgos que las firmas establecidas. Si estas últimas cuentan con una ventaja de costo absoluto, disminuye entonces por otra parte la amenaza de ingreso.

Economías de escala Las economías son la ventajas de costo asociadas a compañías de gran magnitud. Las fuentes de las economías de escala incluyen reducciones de costo obtenidas a través de fabricación en serie de productos normalizados, descuentos por compras de materia primas y piezas en grandes volúmenes, la distribución de costos fijos sobre un gran volumen y economías de escala en publicidad. Si estas ventajas de costos fijos sobre un gran volumen y economías de escala en publicidad. Si estas ventajas de costos son significativas, entonces un nuevo aspirante enfrenta el dilema de entrar en pequeña escala y soportar una significativa desventaja de costos, o correr el gran riesgo de ingresar en gran escala y asumir los enormes costos de capital. Un riesgo adicional de ingresar en gran escala consiste en que el aumento en la oferta de productos reducirá los precios y generará una fuerte retaliación por parte de empresas establecidas. Por tanto, cuando estas organizaciones poseen economías de escala, se reduce la amenaza de ingreso.

En las compañías establecidas han generado lealtad a la marca para sus productos, poseen una ventaja de costo absoluto con respecto a los competidores potenciales, o si tienen significativas economías de escala, entonces disminuye en forma considerable el riesgo de ingreso por parte de potenciales rivales. Cuando este riesgo es menor, las empresas establecidas pueden cobrar precios más altos y obtener mayores utilidades que no serían posibles de otra manera. Obviamente, entonces, el interés de las organizaciones consiste en buscar estrategias consistente con estos fines. En efecto, la evidencia empírica sugiere que la dificultad de las barreras de ingreso es el determinante más importante de las tasas de utilidad en una industria. Ejemplos de industrias donde son grandes las barreras de ingreso

Incluyen la farmacéutica, detergentes de uso doméstico y aviones comerciales de propulsión a chorro. En los dos primeros casos, la diferenciación de producto, lograda mediante considerables desembolsos en investigación y desarrollo y en publicidad, generó lealtad a la marca, haciendo difícil que nuevas compañías ingresaran en gran escala en estas industrias. Las estrategias de diferenciación de Protecter & Gamble y Unilever en los detergentes de uso doméstico han sido tan exitosas que estas dos firmas dominan la industria global. En el caso de la industria de aciones comerciales de propulsión a chorro, analizada en detalle en la estrategia en acción 3.1, las barras de ingreso se deben básicamente a las economías de escala.

LEALTAD A LA MARCA.

Esta fuente consiste en la preferencia que tienen los compradores por los productos de compañías establecidas. Una firma puede fomentar este tipo de fidelidad mediante publicidad constante de la marca y la empresa, protección de la marca registrada en los productos, innovación de productos a través de programas de investigación y desarrollo, un énfasis en la óptima calidad del producto y un buen servicio de postventa. La significativa lealtad a la marca representa una dificultad para los nuevos aspirantes si desean despojar la participación en el mercado de las organizaciones establecidas. De esta manera se reduce la amenaza de ingreso de potenciales competidores puesto que pueden advertir que es demasiado costosa la tarea de acabar con las muy establecidas preferencias de los consumidores.

VENTAJAS DE COSTO ABSOLUTO.

Disminuir costos absolutos suministra a las compañías establecidas una ventaja que es difícil igualar por parte de los competidores potenciales. Las ventajas de costo absoluto pueden surgir de técnicas de producción superiores. Estas técnicas son producto de la práctica, patentes o procesos secretos del pasado; del control de particulares insumos necesarios para la producción como mano de obra, materiales, equipos o habilidades administrativas; o del acceso a capitales menores ya que empresas existentes representan menores riesgos que las firmas establecidas. Si estas últimas cuentan con una ventaja de costo absoluto, disminuye entornces por otra parte la amenaza de ingreso.

ECONOMIAS DE ESCALA.

Las economías de escala son las ventajas de costo asociadas a compañías de gran magnitud. Las fuentes de las economías de escala incluyen reducciones de costo obtenidas a través de fabricación en serie de productos normalizados, descuentos por compras de materias primas y piezas en grandes volúmenes, la distribución de costos fijos sobre un gran volumen y economías de escala en publicidad. Si estas ventajas de costos son significativas, entonces un nuevos aspirante enfrenta el dilema de entrar en pequeña escala y soportar una significativa desventaja de costos, o correr el gran riesgo de ingresar en gran escala y asumir los enormes costos de capital. Un riesgo adicional de ingresar en gran escala consiste en que el aumento en la oferta de productos reducirá los precios y generará una fuerte retaliación por parte de empresas establecidas. Por tanto, cuando estas organizaciones poseen economías de escala, se reduce la amenaza de ingreso.

Si las compañías establecidas ha generado lealtad a la marca para sus productos, poseen una ventaja de costo absoluto con respecto a los competidores potenciales, o si tienen significativas economías de escala, entonces disminuye en forma considerable el riesgo de ingreso por parte de potenciales rivales. Cuando este riesgo es menor, las empresas establecidas pueden cobrar precios más altos y obtener mayores utilidades que no serían posibles de otra manera. Obviamente, entonces, el interés de las organizaciones consiste en buscar estrategias consistentes con estos fines. En efecto, la evidencia empírica sugiere que la dificultad de las barreras de ingreso es el determinante más importante de las tasas de utilidad en una industria. Ejemplos de industrias donde son grandes las barreras de ingreso incluyen la farmacéutica, detergentes de uso doméstico y aviones comerciales de propulsión a chorro. En los dos primeros casos, la diferenciación de producto, lograda mediante considerables desembolsos en investigación y desarrollo y en publicidad, generó lealtad a la marca, haciendo difícil que nuevas compañías ingresaran en gran escala en estas industrias. Las estrategias de diferenciación de Procter & Gamble y Unilever en los detergentes de uso doméstico han sido tan exitosas que estas dos firmas dominan la industria global. En el caso de la industria de aviones comerciales de propulsión a chorro, analizada en detalle en la estrategia en acción 3.1., las barreras de ingreso se deben básicamente a las economías de escala.

RIVALIDAD ENTRE COMPAÑIAS ESTABLECIDAS

La segunda de las cinco fuerzas competitivas de Porter es el grado de rivalidad entre compañías establecidas dentro de una insutria. Se esta fuerza competitiva es débil, las empresas tienen la oportunidad de aumentar precios y obtener mayores utilidades. Pero si es sólida, la significativa competencia de precios, que incluye guerra de precios, puede resultar de una intensa rivalidad. La competencia de precios limita la rentabilidad al reducir los márgenes que se obtienen en las ventas. De esta manera, la intensa rivalidad entre firmas establecidas constituye una fuerte amenaza para la rentabilidad. El grado de rivalidad entre estas organizaciones dentro de una industria depende ampliamente de tres factores:

ESTRUCTURA COMPETITIVA

Este factor se refiere a la distribución en cantidad y magnitud de las compañías en una industria particular. Las diferentes estructuras competitivas tienen diversas implicaciones para la rivalidad. Las estructuras varían de fragmentadas a consolidadas. Una industria fragmentada contiene gran cantidad de empresas medianas o pequeñas, pero ninguna está en posición de dominar la industria. Una industria consolidada es dominada por una pequeña cantidad de grandes firmas o, en casos extremos, por una sola organización (monopolio). Las industrias fragmentadas varían desde la agricultura, alquiler de videos, clubes para el cuidado de la salud hasta la industria de corretaje de bienes raíces y los salones para bronceado. Las industrias consolidadas incluyen la aeronáutica, automotriz y farmacéutica. La estructura competitiva más común e EE.UU. es la consolidada, llamada por los economistas oligopolio. En la figura 3.3 se ilustran los tipos de estructuras y sus diferentes características.

Muchas industrias fragmentadas se caracterizan por bajas barreras de ingreso y productos populares difíciles de diferenciar. La combinación de estos rasgos tiende a generar ciclos de auge y fracaso. Las bajas barreras de ingreso implican que cada vez que la demanda sea fuerte y las utilidades sean altas habrá una corriente de nuevos aspirantes en espera para aprovechar el auge. La enorme cantidad de tiendas de video, clubes para el cuidado de la salud y salones de bronceado durante la década de 1980, ejemplifica esta situación. A menudo, la corriente de nuevos aspirantes dentro del auge en la industria fragmentada genera capacidad excedente. Una vez desarrollada una capacidad excedente, las compañías empiezan a reducir los precios para utilizar su capacidad de reserva. La dificultad que enfrentan las empresas cuando tratan de diferenciar sus productos de los de sus competidores puede empeorar esta tendencia. El resultado es una guerra de precios, que disminuye las utilidades de la industria, expulsa del negocio a algunas firmas y desanima a los nuevos aspirantes potenciales. Por ejemplo, luego de una década de expansión y auge de utilidades, muchos clubes encargados del cuidado a la salud se encuentran con que tienen que ofrecer grandes descuentos para mantener sus socios.

En general, cuanto más popular sea el producto de una industria, más viciada será la guerra de precios. Esta parte negativa del ciclo se mantiene hasta que la capacidad general de la industria entra en línea con la demanda (mediante quiebras), en cuyo punto los precios se pueden estabilizar de nuevo.

Una estructura de industria fragmentada, entonces, se constituye en una amenaza en vez de ser una oportunidad. La mayoría de los auges relativamente tendrán corta duración debido a la facilidad de nuevos ingresos y a que en seguida habrá guerras de precios y procesos de quiebra. Puesto que la diferenciación a menudo es difícil en estas industrias, la mejor estrategia que puede seguir una compañía en estas circunstancias es la minimización de costos. Esta permite que acumule altos rendimientos en condiciones de auge y sobreviva a cualquier fracaso posterior.

Es muy difícil pronosticar la naturaleza e intensidad de la competencia en las industrias consolidadas. La única certeza sobre estas industrias es que las empresas son interdependientes; es decir, las actuaciones competitivas de una firma afectan en forma directa la rentabilidad de las demás en ese ámbito. Por ejemplo, la introducción por parte de General Motors de una tasa financiera reducida para vender automóviles en 1986 tuvo un impacto negarivo inmediato en las ventas y utilidades de Chrysler Corp., y Ford Mortor Co., organizaciones que luego debieron introducir paquetes similares a fin de proteger su participación en el mercado.

Por tanto, en una industria consolidada, la actuación competitiva de una compañía afecta en forma directa la participación en el mercado de sus rivales, obligándolos a reaccionar. La consecuencia de esta interdependiencia competitiva pude convertirse en una peligrosa espiral competitiva, en la que los rivales entre sí tratan de socavar sus precios, ocasionando la caída de utilidades industriales en el proceso. La guerra de tarifas que agobió a la industria aérea en años recientes es un buen ejemplo de esta situación. En 1990 cuando cayó la demanda de viajes aéreos y medida que la economía estadounidense entraba en recesión, las aerolíneas comenzaron a reducir los precios con el fin de mantener sus grandes cantidades de pasajeros. Cuando una aerolínea que atendía una ruta particular reducía los precios, sus competidores la imitaban. El resultado fue una espiral particularmente severa baja de precios. La competencia de precios se hizo tan intensa que entre 1990 y 1992 l industria perdió la sombrosa cantidad de US$7.100 millones, más de los que había ganado e los 50 años anteriores, y algunas compañías de transportes de larga permanencia, como Pan Amercian World Airways, desaparecieron por quiebra.

Sin duda, la interdependencia de compañías en industrias consolidadas y la posibilidad de una guerra de precios se constituyen en una amenaza mayor. Las empresas a menudo buscan reducir esta amenaza al seguir el liderazgo en precios determinado por una organización dominante en la industria. Sin embargo, las compañías deben ser cuidadosas, ya que los acuerdos explícitos de fijación de precios son ilegales, aunque no ocurra lo mismo con los acuerdos tácitos. (Un acuerdo tácito es aquel que se logra sin comunicación directa. Más bien, las compañías observan e interpretan entre sí su comportamiento. Lo usual es que en los acuerdos tácitos se involucra seguir el liderazgo en precios impuesto por una compañía dominante). No obstante, los acuerdos tácitos de liderazgo en precios con frecuencia se rompen bajo condiciones económicas adversas, como comienza a suceder en la industria cervecera. Durante la mayor parte de la década de 1980, Anheuser-Busch fue el reconocido líder de precios en esta industria. La consecuente ausencia de competencia de precios ayudó a mantener altas utilidades industriales. Sin embargo, el lento crecimiento en el consumo de cerveza a finales de esta década y comienzos de la de 1990 presionó las ganancias de las principales cervecerías y persuadió a Miller Brewing Company (una división de Philip Morris) y a Adolph Coors Co. De romper los esquemas e instituir una política de grandes y continuos descuentos en muchas de sus marcas. En 1990 el líder del mercado, Anheuser-Busch, anunció que comenzará a ofrecer descuentos similares para proteger el volumen de sus ventas. En consecuencia, después del rompimiento de un acuerdo tácito de liderazgo en precios, la industria cervecera parece desplazarse a una guerra de precios.

De manera más general, cuando las guerras de precios representan una amenaza, las compañías compiten con base en factores independientes del precio como calidad del producto y características de diseño. Este tipo de competencia constituye un intento para generar lealtad a la marca y reducir la probabilidad de una guerra de precios. Sin embargo, la efectividad de esta estrategia depende de la facilidad de diferenciar el producto de una industria. Aunque algunos productos (como los automóviles) son relativamente fáciles de diferenciar, otros (como los viajes aéreos) esencialmente son populares pues son muy difíciles de diferenciar.

CONDICIONES DE DEMANDA

Las condiciones de demanda de la industria representan otro determinante de la intensidad de la rivalidad entre compañías establecidas. La creciente demanda tiende a moderar la competencia al suministrar mayor espacio para la expansión. La demanda aumenta cuando el mercado en su totalidad crece mediante la adición de nuevos consumidores o cuando los consumidores existentes adquieren más productos de una industria. Cuando crece la demanda, las empresas pueden aumentar los ingresos sin apropiarse de la participación en el mercado de otras firmas. De esta manera, la creciente demanda proporciona a una organización la mayor oportunidad de ampliar sus operaciones.

Por el contrario, la declinación en la demanda genera mayor competencia ya que las compañías luchan por mantener los ingresos y la participación en el mercado. La demanda declina cuando los consumidores abandonan el mercado o cuando cada uno compra menos. Cuando se presenta esta situación, una empresa puede crecer sólo al apropiarse de la participación en el mercado de otras firmas. Por consiguiente, la declinación en la demanda constituye una mayor amenaza, ya que aumenta el grado de rivalidad entre organizaciones establecidas. El tema que determina las condiciones de demanda se analiza en forma más detallada posteriormente en este capítulo, cuando se examine la evolución industrial.

BARRERAS DE SALIDA

Este factor representa una seria amenaza competitiva cuando declina la demanda industrial. Estas barreras son de carácter económico, estratégico y emocional que mantienen dentro de un ámbito a compañías en competencia aunque los rendimientos sean bajos. Si las barreras de salida son altas, las empresas pueden bloquearse en una industria desfavorable; puede generarse una excesiva capacidad productiva. A su vez, la capacidad excedente tiende a ocasionar a una intensa competencia de precios, con firmas que reducen precios en un intento por obtener los pedidos necesarios para utilizar su capacidad iniciativa.

Las barreras de salida comunes incluyen las siguiente:

La experiencia de la industria del acero ilustra los adversos efectos competitivos de elevadas barreras de salida. Una combinación de la declinación en la demanda y nuevas fuentes de oferta de bajo costo produjeron excesiva capacidad en la industria mundial del acero a finales de la década de 1980. Las compañías norteamericanas, con su estructura de altos costos, estaban en el penoso final de su ocaso. La demanda de acero norteamericano cayó en 1977 de un tope de 160 millones de toneladas a 70 millones en 1986.

El resultado fue una excesiva capacidad que llegó a un estimativo de 45 millones de toneladas en 1987, o sea el 40% del total de la capacidad productiva. Para tratar de utilizar esta capacidad, muchas acerías redujeron en forma radical sus precios. Como consecuencia de esta resultante guerra de Company y Bethlehem Steel, entraron en quiebra.

Dado que la industria del acero se caracterizaba por la excesiva capacidad durante la mayor parte de la década de 1980, por qué las compañías no la redujeron? La respuesta es que muchas lo intentaron, pero los costos de salida desaceleraron el proceso y prolongaron la concomitante guerra de precios. Por ejemplo, en 1983 USX bajó en un 16% su capacidad de explotación de acero puro a un costo de US$1.200 millones. USX tuvo que dar por perdido el valor contable de estos activos; no se pudieron vender. Además, tuvo que cubrir pensiones y seguros para 15.400 trabajadores liquidados. Dados los altos costos de salida, empresas como USX han quedado estancadas en este medio no sería posible en otras circunstancias. De este modo, las elevadas barreras de salida, al demorar el abandono del ámbito del acero por parte de varias organizaciones, amenazan la rentabilidad de todas las compañías en esa industria.

INTERACIONES ENTRE FACTORES

El grado de rivalidad entre compañías establecidas dentro de una industria depende de la estructura competitiva, las condiciones de demanda y las barreras de salida. En particular, dentro de una industria consolidada, la interacción de estos factores determina el grado de rivalidad. Por ejemplo, el ambiente de una industria consolidada puede ser favorable cuando el crecimiento de la demanda es elevado. Bajo tales circunstancias, las empresas podrían aprovechar la oportunidad para adoptar acuerdos de liderazgo en precios. Sin embargo, cuando declina la demanda y son elevadas las barreras de salida, existe la posibilidad de que el probable surgimiento de la excesiva capacidad ocasione guerras de precios. Así, al depender de la interacción entre estos diversos factores, el grado de rivalidad entre compañías establecidas en una industria consolidada podría constituir una oportunidad o una amenaza. Estos aspectos se resumen en la tabla 3.1.

EL PODER DE NEGOCIACION DE LOS COMPRADORES

Esta es la tercera de las cinco fuerzas competitivas de Porter. Los compradores se pueden considerar una amenaza competitiva cuando obligan a bajar precios o cuando demandan mayor calidad y mejor servicio (lo que aumenta los costos operativos). De manera alternativa, los compradores débiles suministran a la compañía la oportunidad de aumentar los precios y obtener mayores rendimientos. Si los compradores pueden hacer demandas a una compañía dependen de su poder relacionado con el de aquella. Según Porter, los compradores son más poderosos en las siguientes circunstancia:

El ejemplo de una industria cuyos compradores son poderosos es la de abastecimiento de autopartes. Los proveedores de autopartes son numerosos y, por lo regular, pequeños en escala. Sus clientes, los fabricantes de automóviles, son grandes y apenas unos cuantos. Chrysler, por ejemplo, hace negocios con casi 2.000 suministradores de partes y por lo general contrata varias organizaciones para abastecer la misma pieza. Las principales compañías automotrices han utilizado su poderosa posición con el fin de enfrentar a los proveedores entre sí, hacer bajar los precios que pagan por las partes y demandar mejor calidad. Si uno de ellos se opone, entonces aquellas utilizan la amenaza de cambiarse a otro abastecedor como instrumento de negociación. Además, para mantener bajos precios, tanto Ford como General Motors han utilizado la amenaza de fabricar las partes por sí mismos en vez de comprar das de los proveedores;

Los compradores en la industria del cuidado de la salud también están ganando poder, en la estrategia en acción 3.2. se estudia este proceso.

EL PODER DE NEGOCIACION DE LOS PROVEEDORES

La cuarta de las fuerzas competitivas de Porter es el poder de negociación de los proveedores. Ellos pueden considerarse una amenaza cuando están en capacidad de imponer el precio que una compañía debe pagar por el insumo o de reducir la calidad de los bienes suministrados, disminuyendo en consecuencia la rentabilidad de ésta. De manera alternativa, los suministradores débiles proporcionan a la empresa la oportunidad de hacer bajar los precios y exigir mayor calidad. Al igual que con los compradores, la capacidad de los abastecedores para hacer exigencias a una forma depende de su poder relacionado con el de aquella. Según Porter, los proveedores son más poderosos en las siguientes circunstancias:

Durante mucho tiempo las compañías de transporte aéreo fueron ejemplo de una industria cuyos proveedores eran poderosos. En particular, los pilotos de aerolíneas y los sindicatos conformados por los mecánicos de aviones, como proveedores de mano de obra, tuvieron una fuerte posición con respecto a las aerolíneas. Estas dependían de los sindicatos para volar y reparar sus aparatos. Debido a los acuerdos laborales y a la probabilidad de huelgas perjudiciales, la mano de obra no sindicalizada no se consideraba un posible sustituto. Los sindicatos utilizaban su posición para aumentar los sueldos de pilotos y mecánicos por encima del nivel que hubiera prevalecido en circunstancias más competitivas, como las que suelen presentarse en este ámbito. Esta situación duró hasta comienzos de la década de 1980, cuando la estructura resultante de altos costos de este medio comenzó a llevar a la quiebra a muchas organizaciones de transporte aéreo. Estas utilizaron entonces la amenaza de quiebra para romper los acuerdos sindicales y obligar a bajar los costos de mano de obra, a menudo hasta en un 50%.

LA AMENAZA DE LOS PRODUCTOS SUSTITUTOS

La última fuerza del modelo de Porter es la amenaza de productos sustitutos: los productos de industrias que satisfacen similares necesidades del consumidor como los del medio analizado. Por ejemplo, las compañías en el ámbito del café compiten de manera indirecta con las del té y las de bebidas refrescantes. (Estas tres industrias atienden las necesidades del consumidor en cuento a bebidas). Los precios que pueden cobrar las empresas en la industria del café se limitan por la existencia de sustitutos como té y bebidas refrescantes. Si el precio del café aumenta demasiado con relación al de estas bebidas, entonces sus consumidores lo cambiarán por esos sustitutos. Este fenómeno se presentó cuando de manera inusual las heladas destruyeron la mayor parte de la cosecha de café brasileño entre 1975 y 1976; su precio alcanzó altos registros, hecho que reflejaba la escasez y los consumidores en grandes cantidades comenzaron a cambiarse al té.

La existencia de sustitutos cercanos representa una fuerte amenaza competitiva, limita el precio que una organización puede cobrar y su rentabilidad. Sin embargo, si los productos de una empresa tienen unos cuantos sustitutos cercanos (es decir, si éstos son una débil fuerza competitiva), entonces, mientras las demás condiciones permanezcan constantes, la firma tiene la oportunidad de aumentar los precios y obtener utilidades adicionales. En cosecuencia, sus estrategias deben diseñarse para sacar ventaja de esta situación.

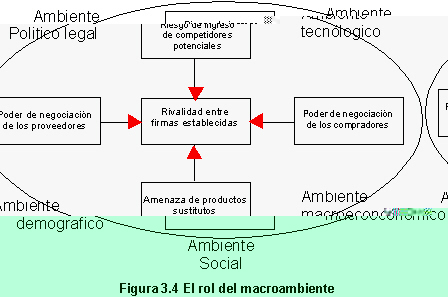

EL ROL DEL MACROAMBIENTE.

Hasta aquí se han tratado las industrias como entidades autónomas, aunque en la práctica se encuentren en un macroambiente más amplio. Es decir, un ambiente económico, tecnológico, demográfico, social y político más amplio (véase figura 3.4.). Los cambios en el macroambiente pueden tener un impacto directo en cualquiera de las cinco fuerzas expuestas en el modelo de Porter, alterando en consecuencia la relativa solidez de estas fuerzas, y, con ello, el atractivo de una industria . Brevemente se analiza el impacto que cada aspecto de estas fuerzas macroambientales puede tener en la estructura competitiva de un medio industrial.

EL AMBIENTE MACROECONOMICO

La condición del ambiente macroeconómico determina la prosperidad y bienestar general de la economía. Esto a su vez afecta la capacidad de la compañía para obtener una adecuada tasa de rendimiento, os cuatro indicadores macroeconómicos más importantes en este contexto son la tasa de crecimiento de la economía, las tasas de interés, las tasas de cambio monetario y las tasas de inflación.

Puesto que el crecimiento económico conduce a una expansión en el desembolso del consumidor, tiende a generar un alivio general de las presiones competitivas dentro de una industria. Esta instancia suministra a las compañías la oportunidad de ampliar sus operaciones. Ya que la declinación económica genera reducción en el desembolso del consumidor, aumenta las presiones competitivas. La declinación económica con frecuencia causa guerras de precios en industrias maduras.

El nivel de tasas de interés puede determinar el nivel de demanda para los productos de una compañía. Las tasas de interés son importantes siempre que los consumidores de manera rutinaria soliciten préstamos para financiar las compras de estos productos. El ejemplo más evidente es el mercado de vivienda en el que el índice hipotecario afecta en forma directa a la demanda, pero las tasas de interés también tienen un impacto en la venta de automóviles, electrodomésticos y equipos de capital, para nombrar unos cuantos ejemplos. Para las empresas de estos ámbitos, las crecientes tasas de interés representan una amenaza y cuando disminuyen se constituyen en una oportunidad.

Las tasas de cambio monetario determinan el valor de las diferentes monedas nacionales entre sí. El movimiento en las tasas de cambio monetario tiene un impacto directo en la competitividad de los productos de una firma en el mercado mundial. Por ejemplo, cuando el valor del dólar es inferior comparado con el de otras monedas, los productos hechos en EE.UU., son relativamente económicos y los del exterior son relativamente costosos. Una disminución o declinación en el dólar reduce la amenaza de competidores extranjeros mientras genera oportunidades para el aumento de ventas en el exterior. Por ejemplo, la disminución en el valor del dólar frente al yen japonés ocurrida entre 1985 y 1993, cuando la tasa cambiaria dólar/yen declinó de US$1 = 240 yenes a US$! = 105 yenes, aumentó de manera abrupta el precio de automóviles importados del Japón, permitiendo a los fabricantes norteamericanos cierto grado de protección contra la amenaza japonesa.

La inflación puede desestabilizar la economía, al producir un crecimiento económico menor, altas tasas de interés y volátiles movimientos monetarios. Si la inflación se mantiene en aumento, los proyectos de inversión se hacen riesgosos. La característica clave de la inflación es que hace el futuro menos predecible. En un ambiente inflacionario, puede ser imposible pronosticar con cierta exactitud el valor real de los rendimientos por obtenerse de un proyecto a cinco años. Tal incertidumbre hace que las organizaciones estén menos dispuestas a invertir. Su limitación a la vez reduce la actividad económica, situación que a la postre genera un desplome de la economía. De esta manera, la alta inflación representa una amenaza para las compañías.

EL AMBIENTE TECNOLOGICO.

Desde la Segunda Guerra Mundial se aceleró la marcha del cambio tecnológico, al liberar un proceso conocido como "constante vendaval de destrucción creativa". El cambio tecnológico puede hacer que un producto establecido sea obsoleto de la noche a la mañana. Al mismo tiempo puede generar un sinnúmero de nuevas posibilidades para un producto. En efecto, es creativo y destructivo; representa tanto una oportunidad como una amenaza. Uno de los más importantes impactos de cambio tecnológico consiste en que puede afectar las barreras de ingreso y como resultado, reformar radicalmente la estructura de la industria. Por ejemplo, en el caso inicial se ilustra a Wang Laboratories, Inc, empresa que se mantuvo fuerte en el mercado de procesamiento de palabras durante la década de 1970. Sin embargo, el cambio tecnológico a comienzos de la década de 1980 ( la fabricación de económicos computadores personales) disminuyó efectivamente las compañías de software como Word Perfect y Microsoft, cuyos programas de procesamiento de palabras pudieron correr en económicos computadores personales. Finalmente, este desarrollo impulsado por la tecnología llevó a Wang a la quiebra.

EL AMBIENTE SOCIAL

Al igual que el cambio tecnológico, el cambio social origina oportunidades y amenazas. Uno de los mayores movimientos sociales de las décadas de 1970 y 1980 fue la tendencia hacia una mayor conciencia de obtener bienestar. Su impacto fue grande y las compañías que reconocieron las oportunidades a tiempo, a menudo, cosecharon significativos beneficios. Por ejemplo, Philip Morris sacó provecho de esta creciente tendencia en a búsqueda de bienestar cuando adquirió a Miller Brewing Company y luego redefinió la competencia en la industria cervecera con la introducción de su cerveza de bajas calorías (Miller Lite). De igual manera, Pepsico pudo ganar participación en le mercado de su archirrival, The Coca - Cola Company, al introducir por primera vez colas dietéticas y bebidas refrescantes de frutas. Al mismo tiempo, esta tendencia creó una amenaza para muchas industrias. Por ejemplo, el medio tabacalero ahora se encuentra en decadencia como resultado directo de una mayor conciencia del consumidor en cuanto a las implicaciones para la salud al fumar. De igual forma, el ámbito azucarero vio disminuir las ventas pues los consumidores decidieron cambiarse a los edulcorantes artificiales.

EL AMBIENTE DEMOGRAFICO

La cambiante composición de población es otro factor que puede generar oportunidades y amenazas. Por ejemplo, así como la generación de la década de 1960, producto de la explosión demográfica, se ha desplazado a través de la población, ha creado muchas oportunidades y amenazas. En general, esa generación contrae matrimonio y está creando un ascenso vertiginoso en la demanda de productos para el hogar que normalmente compran las parejas casadas por primera vez. Así, compañías como Whirpool Corporation y General Electric Co., esperan sacar provecho del pronosticado ascenso en la demanda de lavadoras, lavaplatos, secadores y otros artículos. La otra cara de la moneda es que las industrias orientadas a los jóvenes, como la de juguetes, han visto descender la base de consumidores en los últimos años.

EL AMBIENTE POLITICO Y LEGAL

Los factores político y legal también tienen un efecto importante en el nivel de oportunidades y amenazas en el ambiente. Una de las tendencias más significativas en los últimos años fue el desplazamiento hacia la desregulación. Al eliminar muchas restricciones legales, la desregulación disminuyó las barreras de ingreso y dio apertura a varias industrias para que se involucraran en intensa competencia. Por ejemplo, la desregulación de la industria de transporte aéreo en 1979 creó la oportunidad para el establecimiento de transportadores aéreos de tarifas bajas, oportunidad que Texas Air, People Express y otras trataron de capitalizar. Al mismo tiempo la intensidad aumentada de la competencia generó muchas amenazas, incluyendo la más notable, el peligro de prolongadas guerras de tarifas, que repetidamente lanzó al caos a la industria de transporte aéreo durante la última década.

En el futuro, los temores frente a la destrucción de la capa de ozono, la lluvia ácida y el calentamiento de la corteza terrestre son casi prioridad en la agenda política de la década presente. Dadas estas circunstancias, es probable que los gobiernos cada vez más promulguen severas regulaciones ambientales para limitar la contaminación del aire. En vez de resistirse a esta tendencia, las compañías deben tratar de sacarle ventaja. Por ejemplo, hacia 1974, cuando la reducción del ozono era aún una teoría, E. I. du Pont de Nemours & Co., decidió comenzar la investigación sobre sustitutos para los clorofluorocarbonos (CFC) que dañan la capa de ozono, ampliamente usados en aerosoles ambientadores y equipos de refrigeración. Al mismo tiempo, Du pont se comprometió a eliminar por fases la producción de CFC si se demostraba que representaban una amenaza para la salud pública. En marzo de 1988, en respuesta a la información de a NASA, Du Pont respetó ese compromiso y prometió descontinuar por fases la producción de CFC en un período de diez años. Aunque 1970 la investigación de la empresa produjo tres alternativas viables para los CFC, las cuales se producen ahora comercialmente. En estos términos, al anticiparse a las regulaciones y adoptar una acción apropiada, Du Pont ahora se encuentra bien posicionada para tomar una amplia participación en el mercado de los sustitutos de CFC cuando se acabe el proceso de eliminación por fases de su uso a finales de la década de 1990.

GRUPOS ESTRATEGICOS DENTRO DE LAS INDUSTRIAS

EL CONCEPTO DE GRUPOS ESTRATEGICOS

Hasta el momento se ha dicho poco acerca de cómo podrían diferenciarse entre sí las compañías en una industria y qué implicaciones tendrían las diferencias en las oportunidades y amenazas que enfrentan. En la práctica, las empresas en determinado ámbito a menudo se diferencian entre sí con relación a factores como canales de distribución utilizados, segmentos de mercado atendidos, calidad de productos. Liderazgo tecnológico, servicio al cliente, políticas de fijación de precios, políticas de publicidad y promociones. Dentro de muchos medios, es posible observar grupos de firmas en las que cada miembro sigue la misma estrategia básica de otras organizaciones pertenecientes al grupo, pero diferente de la que buscan las compañías de otros conjuntos. Estos grupos de empresas se conocen como grupos estratégicos.

Por lo general, una cantidad limitada de grupos captura la esencia de las diferencias estratégicas entre las empresas en el interior de una industria. Por ejemplo, en el ámbito farmacéutico se destacan dos importantes grupos estratégicos (véase figura 3.5.). Un grupo, que incluye firmas como Merck, Eli Lilly y Pfizer, se caracteriza por la gran inversión en I&D y una concentración en el desarrollo de drogas propias de gran efecto. Las organizaciones en este grupo propietario impulsan una estrategia de alto riesgo/elevado rendimiento. Es una estrategia de alto riesgo porque la investigación básica de medicamentos es difícil y costosa. Introducir una nueva medicina al mercado puede costar de US$100 a US$200 millones en I&D, además de una década de pruebas y experimentaciones médicas. La estrategia también es de elevado rendimiento porque una sola droga exitosa se puede patentar, proporcionándole al innovador un monopolio de 17 años en su producción y venta. Esto le permite al innovador cobrar un precio muy alto por el medicamento patentado, posibilitando que la compañía gane millones, si no miles de millones de dólares, durante el periodo de vigencia de la patente. (Por ejemplo, en 1972 Glaxo obtuvo US$3.440 millones en ingresos de una medicina en particular, el antidepresivo Zantal).

El segundo conjunto estratégico podría caracterizarse como grupo de drogas genéricas. Este conjunto de empresas, que incluye a Marion Labs,ICN Pharmaceuticals y Carter Wallace, se concentra en la fabricación de drogas genéricas (económicas imitaciones de medicamentos iniciados por firmas en el grupo propietario cuyas patentes en el momento expiraron). Estas organizaciones se caracterizan por bajos gastos en I&D y énfasis en la competencia de precios. Están en búsqueda de una estrategia de menor riesgo y bajo rendimiento; es de menor riesgo porque no invierten millones de dólares en I&D y de bajo rendimiento porque no pueden cobrar altos precios.

IMPLICACIONES DE LOS GRUPOS ESTRATEGICOS

El concepto de grupos estratégicos tiene varias implicaciones en el análisis y en la identificación de oportunidades y amenazas. Primero, los competidores inmediatos de una compañía son aquellos que se encuentran en su grupo estratégico. Debido a que todas las empresas dentro de un grupo estratégico siguen estrategias similares, los consumidores tienden a considerar sus productos como sustitutos directos entre sí. Así, una amenaza importante para la rentabilidad de una firma puede surgir del interior de su propio grupo estratégico.

Segundo, diversos grupos estratégicos pueden mantener una posición diferente con respecto a cada una de las fuerzas competitivas de Porter. En otras palabras, el riesgo ante el nuevo ingreso de competidores potenciales, e grado de rivalidad existente entre organizaciones en el interior de un grupo, el poder de negociación de los compradores, el poder de negociación de los proveedores y la fuerza competitiva de productos sustitutos pueden variar en intensidad entre los distintos grupos estratégicos localizados en el mismo ámbito.

Por ejemplo, en la industria farmacéutica, las compañías en el grupo propietario históricamente han estado en una posición muy poderosa con relación a los compradores ya que sus productos están patentados. Además la rivalidad dentro de este grupo se limita a al competencia por ser el primero en patentar una nueva droga (conocida como la carrera de patentes). La competencia de precios ha sido excepcional, aunque, como se indicó en la estrategia en acción 3.2., existen indicios de que esta situación para cambiar. Sin la competencia de precios, estas empresas han podido cobrar altos precios y obtener utilidades muy altas. En contraste, las firmas del grupo genérico se encuentran en una posición más débil con respecto a os compradores puesto que carecen de patentes para sus productos y debido a que ellos pueden escoger entre competentes drogas genéricas muy similares. Aún más, la competencia de precios entre las organizaciones de este grupo ha sido bastante obtenido en cierto modo menores ingresos que las empresas del grupo propietario.

Se deduce que es preferible escoger ciertos grupos estratégicos, debido a que tienen un nivel menor de amenazas y cuentan con mayores oportunidades. Los gerentes deben evaluar si su firma estaría en mejores condiciones de competir en un grupo estratégico diferente. Si el ambiente de otro grupo estratégico es más favorable, entonces la integración a ese grupo se puede considerar como una oportunidad.

Sin embargo, esta oportunidad no es usual sin costos, en especial debido a las barreras para la movilidad entre grupos. Las barreras para la movilidad son factores que inhiben el desplazamiento de organizaciones entre grupos en una industria, Incluyen tanto las limitaciones que inhiben el desplazamiento de organizaciones entre grupos en una industria, Incluyen tanto las limitaciones para ingresar a un grupo como las restricciones para salir del grupo en el cual se encuentre la compañía. Por ejemplo, Marion Labs encontraría barreras para la movilidad si intentara ingresar al grupo propietario en el medio farmacéutico. Estas limitaciones surgirían debido a que Marion carece de habilidades en I&D que poseen empresas en el conjunto propietario, y que crearlas sería una propuesta costosa. De esta manera, una firma que estudia la posibilidad de ingresar en otro grupo estratégico debe evaluar la dificultad de estas barreras antes de decidir si se justifica el desplazamiento.

Las restricciones para la movilidad también implican que las organizaciones dentro de determinado grupo pueden protegerse en mayor o menor grado de la amenaza de ingreso por parte de compañías establecidas en otros grupos estratégicos. Si estas barreras son menores, entonces puede ser mayor la amenaza de ingreso de empresas en otros grupos, limitando efectivamente los precios que cobrarían y las utilidades que pueden obtener sin atraer nueva competencia. Si son mayores, entonces la amenaza de ingreso es menor, y las firmas dentro del grupo protegido tienen la oportunidad de elevar los precios y obtener mayores rendimientos sin atraer incorporaciones.

LIMITACIONES DEL MODELO DE CINCO FUERZAS Y DEL MODELO DE GRUPO ESTRATEGICO

Los modelos de cinco fuerzas y de grupo estratégico constituyen formas muy útiles de reflexión y análisis acerca de la naturaleza de la competencia dentro de una industria. Sin embargo, los gerentes necesitan conscientizarse de sus deficiencias. Los dos modelos (1) presentan una imagen estática de la competencia que escatima el rol de la innovación, y (2) minimizan la importancia de las diferencias individuales de la compañía mientras hace énfasis excesivo en la relevancia de la industria y la estructura de los grupos estratégicos como determinantes de las tasas de rentabilidad de la organización.

MODELOS ESTATICOS EN UN MUNDO DINAMICO

Superior a cualquier período razonable, en muchas industrias la competencia se puede considerar como un proceso impulsado por la innovación. Las empresas pioneras de nuevos productos, procesos o estrategias, a menudo pueden obtener enormes utilidades. Esta perspectiva suministra a las firmas un fuerte incentivo para buscar productos, procesos y estrategias de carácter innovador. Por ejemplo, considérese el extraordinario crecimiento de Apple Computer, Toys Us, Dell Computer o Wal-Mart. De una forma u otra, todas estas organizaciones fueron innovadoras. Apple fue pionera del computador personal, Dell introdujo una forma completamente nueva de vender computadores personales (mediante pedidos por correo), Toys Us fue pionera de una nueva manera de vender juguetes (mediante grandes descuentos en almacenes tipo depósito) y Wal-Mart que fue pionera del concepto de bajo precios en superalmacenes de descuento.

La exitosa innovación puede revolucionar la estructura de la industria. En las últimas décadas una de las consecuencias más comunes de la innovación fue reducir los costos fijos de producción disminuyendo de esta manera las barreras de ingreso y permitiendo que nuevas y pequeña empresas compitan con grandes organizaciones establecidas. Tómese el ejemplo del ámbito industrial del acero. Hace dos décadas este medio lo cubrirían grandes acerías integradas como US Steel, LTV y Bethlehem Steel. Esta industria era un típico oligopolio, dominado por una pequeña cantidad de grandes productoras, en la cual se practicaba una tácita confabulación de precios. Luego llegó una serie de eficientes miniplantas productoras como Nucor y Chaparral Steel, que utilizaron nueva tecnología, hornos de acero. En los últimos 20 años revolucionaron la estructura de este ámbito. Lo que una vez fue una indsutria consolidada ahora se encuentra mucho más fragmentada y competitiva en precios. La firma sucesora de US Steel, USX, ahora tiene sólo el 15% de participación en el mercado, inferior al 55% registrado a mediados de la década de 1960, y tanto Bethlehem como LTV se acogieron a la protección de bancarrota contemplada en el Código de Quiebras de EE.UU. En contraste, como grupo las miniplantas en la actualidad tienen más del 30% del mercado, cifra muy superior al 5% de hace 20 años. Así la innovación emprendida por las miniplantas reformó la naturaleza de la competencia en este medio. Un modelo de cinco fuerzas aplicado a la industria en 1970 sería muy distinto del que se emplee en 1995.

En cuanto a este respecto la industria del acero es apenas única. Más aún, en el ámbito del computador han ocurrido drásticos cambios; allí un sinnúmero de compañías, que no existían hace una década (Compaq Computer, Dell Computer, sun Microsystems yn Silicon Graphics) se apropiaron de la participación en el mercado de productores establecidos como IBM, Digital Equipment y Wang Labs, empresas que perdieron dinero en los últimos años. Hace 15 años nadie pronosticaba algo al respecto, pero en la actualidad la revolución que Apple Computer comenzó cuando introdujo su primer computador personal (revolución que por sí misma fue producto de un profundo cambio tecnológico) transformó por completo la estructura de este medio. Como resultado, un análisis de cinco fuerzas y un esquema de grupo estratégico de la industria computacional en 1980 serían completamente diferentes de los aplicados en 1995.

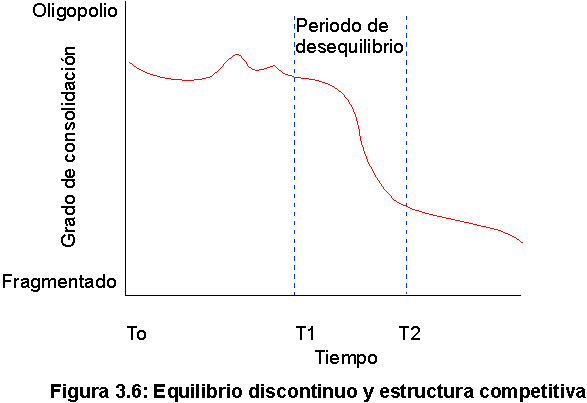

Michael Porter, difusor de los conceptos de cinco fuerzas y de grupo estratégico, en su más reciente trabajo reconoció en forma explícita el rol de la innovación en la revolución de la estructura industrial. Porter habla de innovaciones como "liberar" y "reformar" la estructura industrial. Su punto de vista parece ser que después de un período de turbulencia acelerado por la innovación, la estructura de un ámbito una vez más se establece dentro de un modelo completamente estable. Una vez estabilizada la industria en su nueva configuración, los conceptos de cinco fuerzas y de grupo estratégico se pueden aplicar de nuevo. Esta visión de la evolución de la estructura industrial a menudo se denomina equilibrio discontinuo. La visión sobre el equilibrio discontinuo sostiene que prolongados períodos de equilibrio (cuando la estructura de una industrial se revoluciona por la innovación. De esta manera, se registra un proceso de liberación y reestabilización.

En la figura 3.6. se ilustra cómo sería el equilibrio discontinuo en una dimensión clave de la estructura industrial, una estructura competitiva. De T0 a T1 la estructura competitiva de la industrial es un oligopolio estable, con unas cuantas compañías que comparten el mercado. En el momento T una compañía existente o una nueva emergente es pionera de una nueva e importante innovación. El resultado es un período de turbulencia entre T1 T2 . Sin embargo, poco después, la industria se establece en una nueva condición de equilibrio, pero ahora la estructura competitiva se encuentra mucho más fragmentada. Obsérvese que puede ocurrir lo contrario: el medio podría consolidarse más, aunque esto parece ser menos común. En general, las innovaciones parecen reducir las barreras de ingreso, admitir más compañías dentro del medio y como resultado conducir a una fragmentación en vez de generar una consolidación.

El modelo de equilibrio discontinuo de la evolución industrial le da gran significación. Implica que los modelos de cinco fuerzas y de grupo estratégico son aplicables mientras la industria se encuentre en condición estable, siempre y cuando no pase por una reestructuración radical debido a la innovación o alguna otra discontinuidad. (La desregulación de una industria es otro ejemplo de discontinuidad). Puesto que los modelos de cinco fuerzas y de grupo estratégico son estáticos, no pueden capturar en forma adecuada lo que ocurre durante tales períodos de rápido cambio, pero en verdad son herramientas útiles para analizar la estructura del ámbito durante períodos de estabilidad. Sin embargo, desde advertirse que algunos expertos en este campo cuestionan la validez de este enfoque. Por ejemplo, en un reciente libro, Richard D'Avani sostiene que muchas industrias son hipercompetitivas. Las industrias hipercompetitivas se caracterizan por la permanente y progresiva innovación (la del computador a menudo se cita como ejemplo de medio hipercompetitivo). En estos ámbitos, su estructura constantemente se revoluciona por la innovación; no existen períodos de equilibrio. Cuando se presenta esta instancia, es posible argumentar que los modelos de cinco fuerzas y de grupo estratégico tienen valor limitado puesto que no representan sino imágenes instantáneas de una película.

ESTRUCTURA DE LA INDUSTRIA Y DIFERENCIAS DE LA COMPAÑÍA

La segunda crítica de los modelos de cinco fuerzas y de grupo estratégico consiste en que hacen demasiado énfasis en la importancia de la estructura industrial como factor determinante del desempeño de una empresa, y menosprecian la relevancia de las diferencias existentes entre firmas localizadas dentro de una industria o en un grupo estratégico. Puede haber enorme variación en las tasas de utilidades de organizaciones individuales dentro de un medio industrial. Por ejemplo, reciente investigación de Richard Rumelt sugiere que solo acerca del 10% de los casos, la rentabilidad de las compañías depende de su estructura, y mucho más del resto está en función de sus diferencias individuales. Otros estudios han establecido la variación explicada cercana a un 20%, que aún no representa una gran cifra. Asimismo, en un creciente número de estudios se halló sólo un evidencia muy débil de vínculo entre miembros de grupos estratégicos y las tasas de utilidad de la firma, a pesar de que el modelo e grupo estratégico pronostica un fuerte vínculo. En conjunto, estos estudios sugieren que los recursos y capacidades individuales de una organización son determinantes mucho más importantes de su rentabilidad que el ámbito o grupo estratégico del cual es miembro. Aunque estos hallazgos no hacen irrelevantes los modelos de cinco fuerzas y de grupo estratégico, insisten en que tienen utilidad limitada. Una compañía no será rentable sólo porque se base en una industria atractiva o se encuentre en un grupo estratégico interesante; se requiere mucho más.

CAMBIOS COMPETITIVOS DURANTE LA EVOLUCION DE LA INDUSTRIA

Con el paso del tiempo muchas industrias atraviesan una serie de etapas bien definidas, desde el crecimiento hasta la madurez y finalmente a la decadencia. Estas etapas tienen diferentes implicaciones para la forma de competencia. La solidez y naturaleza de cada una de las fuerzas competitivas de Porter por lo general cambian a medida que evoluciona la industria. Esto es particularmente cierto con respecto a los competidores potenciales y a la rivalidad; este estudio se concentra en estas dos fuerzas. Los cambios en la solidez y naturaleza de estas fuerzas generan diferentes oportunidades y amenazas en cada paso de una evolución industrial. La tarea que enfrentan los gerentes consiste en anticipar la manera como la solidez de cada fuerza modifica la etapa del desarrollo industrial, y formular estrategias para sacar ventaja de las oportunidades a medida que surjan y enfrentar las amenazas que aparezcan.

El modelo del ciclo de vida industrial es una herramienta útil para analizar los efectos de la evolución industrial sobre las fuerzas competitivas. El modelo es similar al del ciclo de vida del producto analizado en la literatura de marketing. Mediante el modelo del ciclo de vida industrial se pueden identificar cinco ambientes industriales, cada uno vinculado a una etapa diferente en la evolución de un ámbito: (1) ambiente de una industria embrionaria, (2) ambiente de crecimiento industrial, (3) ambiente de recesión industrial, (4) ambiente de industria madura, y (5) ambiente de una industria en decadencia (véase figura 3.7.).

INDUSTRIAS EMBRIONARIAS.

Una industria embrionaria es la que apenas comienza a desarrollarse (por ejemplo, los computadores personales en 1980). El crecimiento en esta etapa es lento debido a factores como la no familiaridad de los compradores con el producto de este medio, altos precios debidos a la incapacidad de las compañías para aprovechar significativas economías de escala y canales de distribución deficientemente desarrollados. Las barreras de ingreso en esta etapa de la evolución de una industria tienden a apoyarse en el acceso de Know-how tecnológico clave en vez de fundamentarse en las economías de costo o en la lealtad a la marca. Si el Know-how principal necesario para competir en ese ámbito es complejo y difícil de aprehender, las restricciones de ingreso pueden ser muy altas y las compañías involucradas se protegerán de potenciales competidores. La rivalidad en las industrias embrionarias se apoya no tanto en los precios como en educar a los clientes, abrir canales de distribución y perfeccionar el diseño del producto. Tal rivalidad puede ser intensa, y la empresa que solucione primero los problemas de diseño, a menudo, tiene la oportunidad de alcanzar una significativa posición en el mercado. Una industria embrionaria también podría ser el resultado de esfuerzos innovativos de una firma, como ocurrió con los computadores personales (Apple), las aspiradoras (Hoover) y las fotocopiadoras (Xerox). En tales circunstancias, la organización tiene una mayor oportunidad para aprovechar la falta de rivalidad y establecer un fuerte dominio en el mercado.

INDUSTRIAS EN CRECIMIENTO

Una vez que la demanda por un producto industrial comienza a despegar, ese medio desarrolla las características de un ámbito en crecimiento. En una industria en crecimiento, la demanda por primera vez se encuentra en expansión rápida a medida que nuevos consumidores ingresan en el mercado. Por lo regular, un medio crece cuando los consumidores se familiarizan con el producto, cuando los precios caen debido a que se ha acumulado experiencia y se han obtenido economías a escala, y cuando se desarrollan canales de distribución. La industria del computador personal tuvo su etapa de crecimiento en la mayor parte de la década de 1980 y comienzos de la de 1990. Para ilustrar, en EE.UU, en 1981 se vendieron 55.000 computadores personales. En 1984 la cifra se elevó a 7.5 millones y en 1992 fue de 20 millones.

Usualmente, la importancia del control sobre el conocimiento tecnológico como barrera de ingreso disminuye en el momento en que una industria entra en su etapa de crecimiento. Puesto que cuando unas cuantas compañías alcanzan significativas economías de escala o diferencian sus productos suficientemente para garantizar la lealtad a la marca, otras restricciones de ingreso también tienden a ser menores. En consecuencia, la amenaza de potenciales competidores por lo general es mayor en este punto. No obstante, en forma paradójica y usual, el crecimiento elevado significa que los nuevos aspirantes pueden ser absorbidos en un ámbito sin que se registre un marcado incremento en la presión competitiva.

Durante una etapa de crecimiento industrial, la rivalidad tiende a ser baja. El rápido crecimiento en la demanda permite que las empresas aumenten sus ingresos y utilidades sin despojar a los competidores de la participación en el mercado. Una firma tiene la oportunidad de ampliar sus operaciones. Además, una organización consciente en términos estratégicos saca ventaja del ambiente relativamente favorable de la etapa de crecimiento con el fin de prepararse para la intensa competencia en la inminente recesión industrial.

RECESION INDUSTRIAL

El extraordinario crecimiento que experimentó la industria del computador personal en la década de 1980 y comienzos de la de 1990 no se puede mantener de manera indefinida. Tarde o temprano la tasa de crecimiento se desacelera, e ingresa en la etapa de recesión. En la etapa de recesión, la demanda se acerca a niveles de saturación. En un mercado saturado, quedan pocos compradores potenciales de primera vez. Gran parte de la demanda se limita al mercado de reposición.

Cuando una industria entra en la etapa de recesión, se intensifica la rivalidad entre compañías. Por lo general ocurre que las empresas acostumbradas al rápido desarrollo durante la fase de crecimiento industrial, continúan agregando capacidad a tasas consistentes con el crecimiento anterior. Los gerentes utilizan tasas de crecimiento histórico para pronosticar futuras tasas de crecimiento, y en consecuencia proyectan aumentos en la capacidad productiva. No obstante, cuando una industria se acerca a la madurez, la demanda ya no aumenta a tasas históricas. La consecuencia es el surgimiento de una excesiva capacidad productiva. Esta condición se muestra en la figura 3.8; en ésta la curva continua indica el crecimiento de la demanda con el paso del tiempo y la curva discontinua señala el crecimiento en capacidad productiva con el tiempo. Como se puede observar, el punto t1 anterior, es decir, el crecimiento en la demanda disminuye a medida que madura el ámbito industrial. Sin embargo, la capacidad continúa creciendo hasta el momento t2 . El espacio entre las líneas continua y discontinua representa la capacidad excedente. En un intento por utilizar esta capacidad, las firmas con frecuencia reducen los precios. El resultado puede ser una intensa guerra de precios, que conduce a la quiebra a la mayoría de las organizaciones ineficientes. Este factor es suficiente para disuadir cualquier nuevo ingreso.

Un ejemplo de lo que puede ocurrir tuvo lugar en la industria de semiconductores a mediados de la década de 1980. En 1983 había 20 plantas en operación a nivel mundial que producían memorias dinámicas de acceso aleatorio [dynamic random-access memories (DRAM)]. A comienzos de 1985 se duplicó la cantidad de plantas, impulsadas por fuerte crecimiento del mercado y los pronósticos optimistas. Sin embargo, a mediados de ese año, se registró un significativo receso no previsto en la tasa de crecimiento del mercado. En consecuencia, al culminar el año, del 30% a; 40% de la capacidad industrial de las DRAM no se ocupa. El exceso de capacidad provocó una fuerte reducción de precios y el retiro de varios productores involucrados. Como resultado, en 1987 la cantidad de plantas fabricantes de las DRAM cayó en un 30% con relación al elevado número registrado en 1985. No obstante, es bastante interesante que desde esta recesión el mercado de las DRAM una vez más ha reanudado su rápido crecimiento. El mercado todavía no es maduro, de tal modo que en el futuro se presentará una nueva recesión. La recesión entre 1985 y 1986 acabó por anticipar lo que se puede presentar en el futuro.

INDUSTRIAS MADURAS

La etapa de recesión termina cuando la industria entra en su etapa de madurez. En una industria madura, el mercado está completamente saturado y la demanda se limita al mercado. Durante esta etapa, el crecimiento es bajo o cero. El bajo crecimiento existente proviene de la población en expansión que trae nuevos consumidores hacia el mercado.

Cuando una industria entra en su madurez, aumentan las barreras de ingreso y disminuye la amenaza de potenciales competidores. A medida que el crecimiento se desacelera durante la recesión, las compañías ya no pueden mantener tasas históricas de crecimiento sólo mediante su participación en el mercado. La competencia por la participación en el mercado se desarrolla, bajando los precios. Con frecuencia, el resultado es una guerra de precios, como ocurrió en la industria de transporte aéreo durante la recesión de 1988 a 1992. Para sobrevivir a la recesión, las empresas comienzan a concentrarse tanto enla minimización de costos como en la creación de lealtad a la marca. Por ejemplo, las aerolíneas trataron de disminuir costos operativos al contratar mano de obra no sindicalizada y general lealtad a la marca mediante la introducción de programas de realización de viajeros frecuentes. En ese momento madura una industria, las firmas sobrevivientes son aquellas que cuentan con lealtad a la marca y bajos costos de operación. Puesto que los dos factores constituyen una significativa barrera de ingreso, la amenaza por parte de potenciales competidores disminuye de manera considerable. Las elevadas restricciones de ingreso en las industrias maduras suministran a las organizaciones la oportunidad de aumentar precios y utilidades.

Como resultado de la recesión, muchas industrias en la etapa de madurez se consolidan y se convierten en oligopolios. En la industria de transporte aéreo, por ejemplo, debido a este factor, las cinco compañías principales en 1992 controlaban el 80% del medio, superior sólo al 50% de 1984. En industrias maduras, las compañías tienden a reconocer su interdependencia y tratan de evitar la guerra de precios. La demanda estable les proporciona la oportunidad de participar en los acuerdos de liderazgo en precio. El efecto neto consiste en reducir la amenaza de rivalidad intensa entre firmas establecidas, posibilitando en consecuencia mayor rentabilidad. Sin embargo, como se anotó antes, la estabilidad de una industria madura siempre está amenazada por futuras guerras de precios. Una crisis general en la actividad económica puede reducir la demanda industrial. A medida que las organizaciones luchan por mantener sus ingresos frente a la disminución de la demanda, se rompen los acuerdos de liderazgo en precio, aumenta la rivalidad y caen los precios y las utilidades. Las periódicas guerras de precios que ocurren en el ámbito de transporte aéreo parecen seguir este patón. Un patrón similar parece desarrollarse actualmente en la industria cervecera de los EE.UU; éste se perfila en la estrategia en acción 3.3.

INDUSTRIAS EN DECADENCIA

Eventualmente, un buen número de industrias entran en una etapa de decadencia. En la etapa de decadencia, el crecimiento se hace negativo por varias razones, que incluyen sustitución tecnológica (por ejemplo, viajar en tren en vez de hacerlo en avión), cambios sociales ( una mayor conciencia del cuidado de la salud golpea las ventas de tabaco), demográficos (la declinante tasa de nacimiento perjudica el mercado de productos para bebés y niños) y competitividad internacional (competencia extranjera de bajo costo lleva a la decadencia a la industria norteamericana del acero). Dentro de un ámbito en decadencia, por lo general aumenta el grado de rivalidad existente entre compañías establecidas. De acuerdo con la celeridad de la decadencia y la dificultad de las barreras de salida, las presiones competitivas se hacen tan fuertes como en la etapa de recesión. El principal problema de una industria en decadencia es que la demanda en descenso genera el surgimiento de una capacidad excedente. Al tratar de utilizar esta capacidad, las firmas empiezan a reducir precios, provocando así una guerra de los mismos. Como se anotó anteriormente, la industria norteamericana del acero experimentó estos problemas debido al intento de las acerías de utilizar su capacidad excedente. En el período 1990 - 1992 se presentó el mismo problema en la industria del transporte aéreo cuando las aerolíneas redujeron precios para asegurarse de que no volarían aviones con la mitad del cupo (es decir, no operarían con un considerable exceso de capacidad). Las barreras de salida desempeñan una función al ajustar esta capacidad excedente. Cuanto mayores sean las restricciones de salida, más difícil será para las organizaciones reducir la capacidad y mayor será la amenaza de una severa competencia de precios.

VARIACIONES SOBRE EL TEMA

Es importante recordar que el modelo del ciclo de vida industrial es una generalización. En la práctica, los ciclos de vida industrial no siempre siguen el modelo ilustrado en la figura 3.7. En algunos casos, el crecimiento es tan rápido que la etapa embrionaria se pasa por alto en su totalidad, como ocurrió en el medio del computador personal. En otras instancias, ciertos ámbitos no pasan por la etapa embrionaria. El crecimiento de la industria puede revitalizarse después de largos períodos de decadencia, bien sea a través de innovaciones o cambios sociales. Por ejemplo, el auge del cuidado de la salud devolvió la vida a la industria de las bicicletas después de un largo período de decadencia. El lapso de las diferentes etapas también puede variar en forma significativa de una industria a otra. Algunas pueden permanecer en estado de madurez casi indefinidamente si sus productos se convierten en necesidades básicas de la vida, como en el caso de la automotriz. Otras pasan por alto la etapa de madurez y van directo a la decadencia. Esencialmente fue lo que ocurrió e el campo de tubos al vacío. Los tubos al vacío se remplazaron por transistores como un componente principal en los productos electrónicos, mientras que la industria estaba aún en su etapa de crecimiento. Incluso otros medios industriales pueden pasar no por una sino por varias recesiones antes de llegar a la etapa de madurez total. Como se ilustra con el caso de los chips DRAM, parece que es lo que sucede en la industria de semiconductores.

GLOBALIZACION Y ESTRUCTURA DE LA INDUSTRIA

En la actualidad en el mundo de la economía ocurre un cambio fundamental. El término cambio global ha sido acuñado por un autor para capturar la esencia del cambio. El mundo es testigo de la globalización de la producción y de los mercados. Con relación a la globalización de la producción, se observa que las empresas individuales de manera incremental dispersan partes de sus procesos de producción a diversos lugares alrededor del mundo para sacar ventaja de las diferencias nacionales en el costo y calidad de los factores de producción (es decir, mano de obra, energía, terrenos y capital). El objetivo consiste en reducir costos e incrementar considerablemente las utilidades. Con factores relativos de costos y calidad, GM dispersa muchas de las diferentes actividades proyectadas a fabricar este modelo en diversos lugares del planeta. Como resultado, de los US$20.000 que se pagan a GM por un Le Mans, cerca de US$6.000 van a Corea del Sur donde lo ensamblan, US$3.500 van al Japón por partes originales (motores, ejes transmisores y partes electrónicas), US$1.500 van a Alemania donde se diseña el modelo, US$800 van a Taiwan, Singapur y Japón por pequeñas partes, US$500 a Gran Bretaña por servicios de publicidad y marketing y alrededor de US$100 a Irlanda por servicios de procesamiento de datos. Los restantes US$7.600 van a GM y a los abogados, banqueros y agentes de seguros que la empresa utiliza en EE.UU. La cuestión es que GM trata de disminuir sus costos generales al dispersar sus diversas actividades productivas en localidades óptimas para realizar determinada actividad, en cualquier lugar del mundo.

En cuanto a la globalización de mercados, se argumenta que el mundo se aleja de un sistema económico en que los mercados nacionales son entidades distintas, que se encuentran aisladas entre sí por barreras comerciales y limitaciones espaciales, temporales y culturales, y que éste se aproxima a un sistema en el que los mercados nacionales se están fusionando dentro de un enorme mercado mundial. De acuerdo con esta perspectiva, los gustos y preferencias de los consumidores en diferentes naciones comienzan a converger en una norma mundial. Por tanto, en muchas industrias ya no tiene sentido hablar del mercado alemán, del mercado norteamericano o del mercado Japonés, sólo existe el mercado global. La aceptación mundial de Coca-Cola, los jeans Levi, los Walkman Sony y las hamburguesas McDonald's son un ejemplo de esta tendencia. Por otro lado, es importante no promover demasiado esta perspectiva. En muchas industrias aún quedan diferencias muy significativas en cuanto a los gustos y preferencias del consumidor entre los mercados nacionales. Estas diferencias con frecuencia requieren que las estrategias de marketing y características del producto se personalicen de acuerdo con las condiciones locales. No obstante, no hay duda de que en la actualidad existen más mercados globales que en cualquier momento de la historia.

LAS CAUSAS DEL CAMBIO GLOBAL

Dos factores subyacen en la tendencia hacia la creciente globalización de los mercados y la producción. A partir del final de la Segunda Guerra Mundial disminuyeron las barreras impuestas a la libre circulación de bienes, servicios y capital entre países, y se registraron cambios extraordinarios en las tecnologías de comunicación, información y transporte.